Использование CVP-анализа в повышении конкурентоспособности хозяйствующих субъектов

|

Март 29 |

CVP-анализ предусматривает определение той доли цены, которая должна покрывать постоянные затраты предприятия и принести соответствующую сумму прибыли. Данный вид анализа также называют анализом безубыточности и определения порога рентабельности. |

CVP-анализ может быть применен для сметного планирования, планирования объема продаж, принятия решения по установлению цены, оптимизации структуры затрат (соотношения постоянных и переменных затрат) – то есть для оценки степени конкурентоспособности производства и поиска направлений ее повышения.

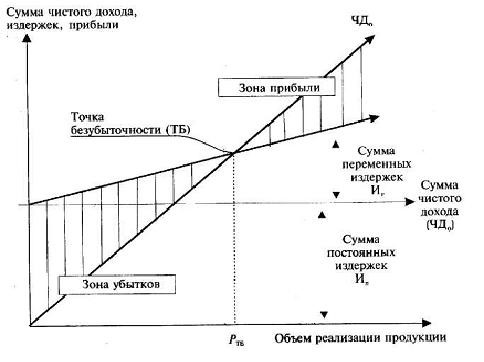

Суть такого подхода состоит в том, что исходной посылкой в формировании прибыли является достижение условий безубыточной работы предприятия, т. е. оно не получает прибыль и не несет убытки, а все затраты, связанные с производством и сбытом продукции, покрываются получением результатов от текущей деятельности. В реальной жизни это есть не что иное, как определение пороговых значений выручки от реализации (Вр) или количества проданных товаров (q), при которых предприятие окупает свои затраты без получения прибыли рис.

Рис. Условия безубыточной деятельности предприятия

Из рис. следует, что определение величины прибыли основывается на механизме взаимосвязи: «издержки — объем реализации — прибыль» (Cost — Volume — Profit Relationships). Исходя из этой взаимосвязи решаются следующие задачи:

- Определение объема реализации продукции, который обеспечивает покрытие издержек производства, т.е. обеспечиваются условия безубыточности.

- Достижение плановой суммы прибыли через определение необходимого объема реализации.

- Установление «предела безопасности» предприятия, т.е. размера возможного снижения объема реализации продукции при неблагоприятной конъюнктуре товарного рынка. Метод формирования величины прибыли на основе установления условий безубыточности исходит из допущения, что, во-первых, цена изделия в течение рассматриваемою периода не меняется и, во-вторых, количество произведенных товаров равно числу проданных. В этом случае выручка от реализации (В ) математически выражается как:

Вр = Иv + Ип + М, (1)

где: Иv — переменные затраты, руб.;

Ип — постоянные затраты, руб.;

М — прибыль согласно условию равна нулю.

Поскольку согласно условиям безубыточности прибыль (М) равна нулю, то формула (1) принимает следующий вид:

Вр = Иv + Ип. (2)

Из формулы (2) следует, что выручка от продаж покрывает затраты. Но эта формула еще ничего не говорит, каков должен быть объем реализации (Вр) или какое количество должно быть продано товаров, чтобы наступили условия безубыточности. Для этого преобразуем формулу (2), введя в нее количество продаваемых товаров и цену одного изделия:

qЦе = qИv + Ип, (3)

где: q — количество проданных товаров;

Це — цена единицы товара;

Hv — переменные затраты на единицу продукции;

Ип — совокупные постоянные затраты.

Из формулы (3) следует, что постоянные затраты Ип определяются как:

Ип =q(Це — Иv). (4)

Это означает, что пороговое значение количества продукции, которое должно быть продано, чтобы наступили условия безубыточности, определяется как:

qп = Ип / (Цe — Иv). (5)

Выражение (Цe — Иv) является распределенной маржей (прибылью) в расчете на единицу продукции. Как только она (маржа) покрывает постоянные затраты, то создаются условия для получения и роста прибыли в дальнейшем. Для удобства на практике применяют коэффициент покрытия:

Кп = Ме / Вр. (6)

Экономический смысл коэффициента покрытия Кп состоит в том, что каждая проданная единица, которая идет на покрытие постоянных издержек, вносит определенный вклад в формирование прибыли.

Коэффициент покрытия прибыли позволяет менеджеру при прочих равных условиях выбирать виды продукции с самым высоким его значением, поскольку они в этом случае будут давать максимальный вклад в формирование прибыли для покрытия постоянных издержек.

В определении своей политики, в части формирования результатов и затрат, исходным принципом должно стать определение точки безубыточности, в которой общий доход от продаж равен постоянным и переменным издержкам или в которой вклад в формирование прибыли равен совокупным постоянным издержкам. В соответствии с этим существует и два способа расчета.

Первый исходит из расчета уравнения, выражающего, что:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

В каждом гипотетическом предприятии это выглядит так:

250х = 150х + 35000 + 0,

где: х — точка безубыточности;

250 — продажная цена единицы товара, руб.;

150 — переменные издержки на единицу товара, руб.;

35 000 — совокупные постоянные издержки, руб.

Решая уравнение относительно х, получаем: х =350 единиц продукции. Эта точка может быть найдена в рублях продаж путем умножения найденных единиц продукции на продажную цену единицы продукции:

350 • 250 = 87 500 руб.

Второй метод расчета исходит из определения вклада маржи на единицу изделия в формирование прибыли. В этом случае точка безубыточности определяется так:

qп = Ип/(Це — Иv). (7)

В нашем случае это 35 000 / 100 = 350 единиц продукции.

Для того чтобы знать, как будет складываться ситуация после нахождения точки безубыточности, целесообразно использовать графические методы построения границ безубыточности.

Мероприятия по данной теме:

Ценообразование: финансовые и маркетинговые аспекты

Финансовый анализ организации в системе экономического анализа деятельности предприятия

Планирование и прогнозирование финансово-хозяйственной деятельности на предприятииЕ

Совершенствование системы бюджетирования и управленческого учёта

Знания - важнейший актив любой компании!

2024 © ЦПК "Лидер" все права ЗАЩИЩЕНЫ.

Вся предоставленная на сайте информация носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ч. 2 ст. 437 ГК РФ.

Полное или частичное копирование материалов сайта разрешается только при согласовании с администрацией и указанием активной ссылки на сайт.

Наш сайт собирает персональные данные своих пользователей. Продолжая использовать наш сайт, вы соглашаетесь с Политикой конфиденциальности.