Подходы к оценке ОИС

|

Апрель 12 |

На сегодняшний день существует несколько подходов к оценке интеллектуальной собственности. Предпочтения при выборе того или иного подхода к оценке зависит от наличия необходимой информации, требований покупателей или собственников объектов интеллектуальной собственности, экономической ситуации на момент оценки.

|

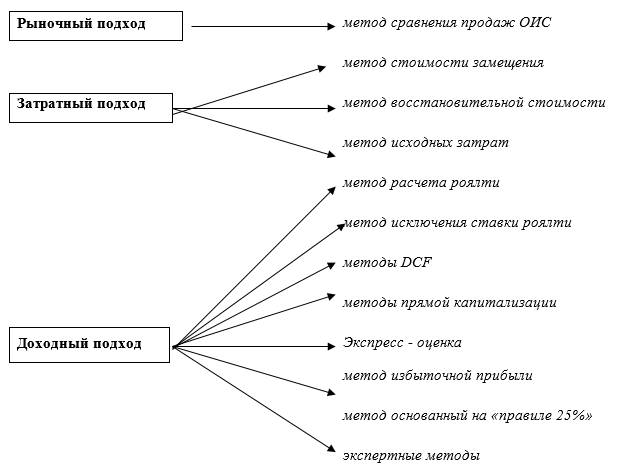

Рисунок 1. Методы оценки интеллектуальной собственности

Подход к оценке стоимости – общий способ определения стоимости, в рамках которого используются один или более методов оценки.

Рыночный подход

При рыночном подходе используется метод сравнения продаж, когда рассматриваемый актив сравнивается с аналогичными объектами интеллектуальной собственности или интересами в этих объектах либо с ценными бумагами, обеспеченными неосязаемыми активами, которые были проданы на открытом рынке.

Двумя наиболее распространенными источниками данных, используемыми в сравнительном подходе, являются рынки, на которых продаются как интересы в собственности на аналогичные неосязаемые активы, так и деривативы (фьючерсы и опционы). Должна существовать обоснованная база для сравнения, когда опора делается на сравнимые ОИС, которые присутствуют в той же отрасли или бизнесе, что и рассматриваемый ОИС, или в той же, которая реагирует на те же экономические переменные.

Когда для обеспечения ориентиров при определении величины стоимости используются предыдущие сделки в отношении предмета оценки, могут потребоваться корректировки данных с учетом течения времени и изменившихся обстоятельств в экономике.

Основными элементами сравнения, которые должны рассматриваться при отборе и анализе сделок по продаже являются следующие:

1. Структура и объем юридических прав собственности на неосязаемое имущество, передаваемых в сделке.

2. Существование каких-либо специальных условий и соглашений о финансировании.

3. Экономические условия, которые существовали на соответствующем вторичном рынке во время сделки по продаже.

4. Отрасль или бизнес, где использовался (или будет использоваться) неосязаемый актив.

5. Физические характеристики ОИС.

6. Функциональные характеристики ОИС.

7. Технологические характеристики ОИС.

8. Включение других нематериальных активов в сделку.

Для определения диапазона рыночной цены ОИС выявляются, во-первых, все технологические и технические преимущества, которые получает собственник благодаря приобретению прав, и, во-вторых, диапазон возможных рыночных оценок, соответствующий выделенной области техники.

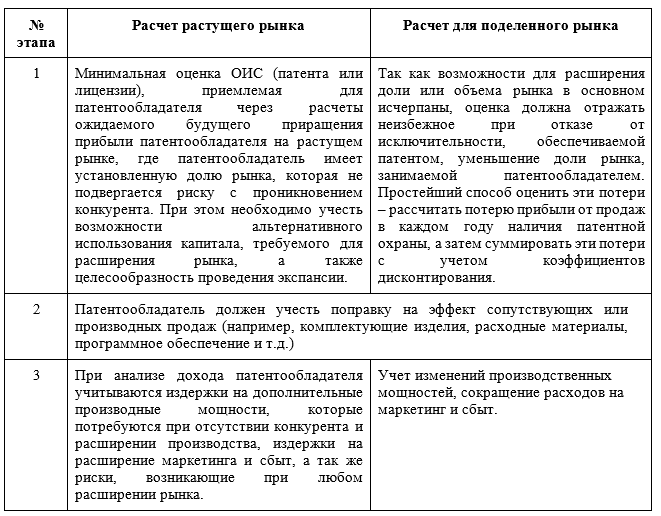

Нижняя граница диапазона рассчитывается обеими сторонами как минимальная приемлемая для собственника оценка платежа за раздел с конкурентом области технической исключительности, обеспечиваемой патентом. Эта оценка служит базой, на которой строится стратегия поведения собственника при переговорах. Основные этапы расчета нижней границы приведены в таблице 1.

Верхняя граница цены патента рассчитывается как максимальная приемлемая для конкурента – потенциального лицензиата оценка платежа за доступ к запатентованному новшеству.

Таблица 1

Таким образом, в процессе определения цены существуют:

— две оценки, минимальные среди приемлемых для патентообладателя, одна из которых вычислена патентообладателем, другая конкурентом;

— две оценки, максимальные среди приемлемых для конкурента, одна из которых вычислена патентообладателем, другая конкурентом.

Предполагается, что патентообладатель и конкурент для переговоров находят частично совпадающее пространство между соответствующими оценками.

Затратный подход

Затратный подход используется при оценке стоимости ОИС, если невозможно найти объект – аналог, отсутствует какой-либо опыт реализации подобных объектов или прогноз будущих доходов не стабилен. Среда реализации ОИС очень неопределенна и успех зависит от колоссального количества факторов.

Затратный подход предполагает определение стоимости ОИС на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки.

К примеру, такие объекты интеллектуальной собственности, как информационные базы данных, подпадающие под определение нематериального актива, создаются на протяжении довольно длительного периода, и расходы на их формирование чаще всего списываются по расходным статьям. Собранная научная библиотека, к примеру, может представлять собой огромную ценность — в некоторых случаях она может быть самым дорогостоящим активом предприятия, особенно в тех случаях, если это предприятие — научный институт или высшее учебное заведение. Но оценить степень участия этого актива в создании других, а соответственно и долю в будущих доходах практически невозможно. Активы подобного рода оцениваются, как правило, методом стоимости создания, то есть с точки зрения затратного подхода, без учета возможных прибылей.

Могут применяться несколько методов оценки затрат на создание ОИС:

- Метод стоимости замещения объекта оценки заключается в суммировании затрат на создание ОИС, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

- Метод восстановительной стоимости заключается в суммировании затрат в рыночных ценах, существующих на дату оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки.

- Метод исходных затрат заключается в суммировании исторических[1] (первоначальных) затраты, пересчитанных с учетом настоящих условий с учетом индекса изменения цен в данной отрасли.

При оценке следует учитывать все существенные расходы, среди которых такие как оплата труда, маркетинговые и рекламные расходы, расходы на страхование рисков, связанных с объектами интеллектуальной собственности, расходы и издержки на решение правовых конфликтов, на израсходованные материалы, себестоимость научно-методического обеспечения, индивидуализации собственной продукции — логотипа, лицензий, сертификатов и т. д.

Оценщику необходимо выявить и отдавать себе отчет в наличии различных форм устаревания – физическом износе, функциональном устаревании, устаревании, учитываемом регулирующими органами, технологическом устаревании и экономическом устаревании, которые должны применяться к стоимости объекта интеллектуальной собственности

Доходный подход

При доходном подходе стоимость неосязаемого актива или интереса в неосязаемом активе определяется путем расчета приведенной к текущему моменту стоимости прогнозируемых будущих выгод.

Различные методы оценки будут зависеть от характера неосязаемого актива, от устойчивости и природы дохода.

Могут использоваться следующие методы оценки:

- Метод дисконтированного денежного потока (DCF).

- Метод прямой капитализации (превышение поступлений над затратами), которая может извлекаться из неосязаемого актива и которая может возникать, в частности, за счет надбавки к цене, снижения затрат или эффекта масштаба.

- Метод остаточного дохода или распределения остаточного дохода.

- Экспресс – оценка.

- Расчет стоимости роялти или арендной платы, которые пользователь неосязаемого актива должен был бы в ином случае выплачивать законному собственнику неосязаемого актива.

- Метод освобождения от роялти.

- Метод избыточной прибыли.

- Правило 25%.

- Метод реального экономического эффекта.

- Метод экспертной оценки.

[1] Исторические затраты (historical cost) – затраты на приобретение или создание актива в отличие от его текущей стоимости. Необязательно совпадают с “первоначальными затратами” (или “первоначальной стоимостью”), так как после приобретения актива с ним могут быть связаны некоторые дополнительные затраты, например на его совершенствование, которые уже нельзя отнести к первоначальным.

Знания - важнейший актив любой компании!

2024 © ЦПК "Лидер" все права ЗАЩИЩЕНЫ.

Вся предоставленная на сайте информация носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями ч. 2 ст. 437 ГК РФ.

Полное или частичное копирование материалов сайта разрешается только при согласовании с администрацией и указанием активной ссылки на сайт.

Наш сайт собирает персональные данные своих пользователей. Продолжая использовать наш сайт, вы соглашаетесь с Политикой конфиденциальности.